本文由 Tiger Research 撰写。韩国加密市场正在经历一场深刻的权力转移。以散户为主导的时代即将终结,传统金融机构在监管框架完全落地前,已率先行动,疯狂抢占证券型代币(STO)标准制定权、稳定币支付轨道和数字资产托管市场等关键基础设施。这场看似平静的谅解备忘录(MOU)竞赛背后,实则是对未来数字资产金融前端控制权的激烈争夺。

韩国银行、证券公司与合作方之间的股权收购及合作正在加密市场同步加速。然而,整体格局依然错综复杂。已公布的合作伙伴关系众多,但实际投入商业运营的案例仍属罕见。本报告将探讨实际转化率低下的原因,以及机构为何仍在持续推进布局。

核心要点

韩国机构的加密活动已超越MOU意向阶段,进入具体的业务运营与交易所股权收购。 机构正暗中加剧竞争,争夺STO标准制定、稳定币支付轨道和托管市场三大关键金融基础设施。 本土基础设施建设者成为机构业务的核心支柱,旨在构建符合韩国央行数字货币框架及本地监管要求的“韩国轨道”,减少对外国技术的依赖。 海外Web3基金会进入韩国的策略已彻底转变,从面向零售用户的社区建设,转向与大型企业和金融机构合作,因传统金融正加速接管市场。1. MOU军备竞赛

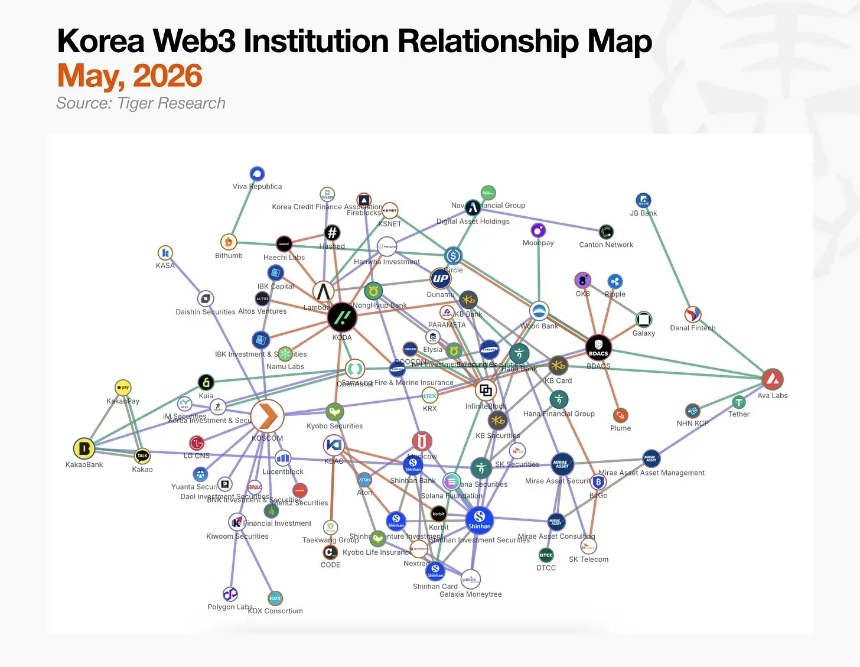

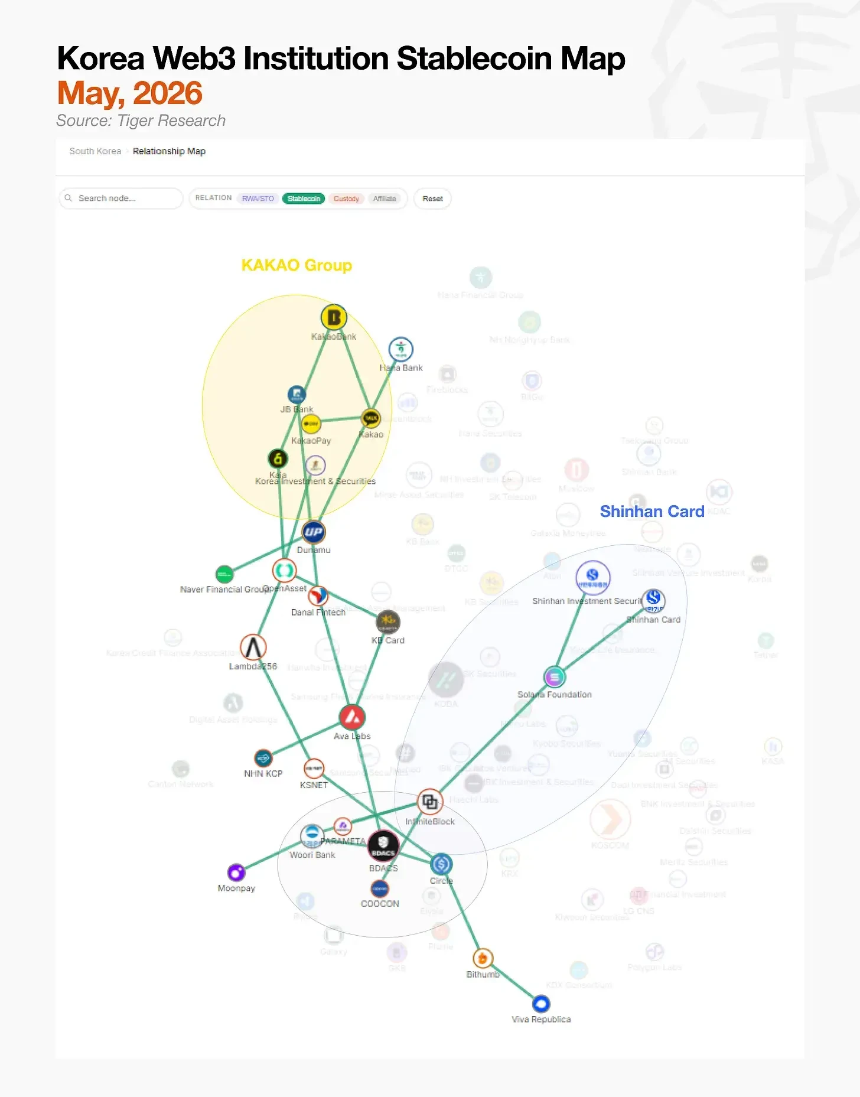

上图由 Tiger Research 编制,描绘了韩国机构加密格局中的连接网络。但这种结构并不一目了然,难以区分哪些连线代表活跃的业务运营,哪些仅停留在MOU阶段。中心枢纽与边缘参与者之间的界限依然模糊。

这种复杂性本身准确反映了市场的现状。数据显示,在150家机构和196个合作伙伴关系中,尚未有任何单一枢纽取得主导性控制权。

国内机构正在监管完全明朗前,同时在全市场范围内抢占位置。竞争目前围绕三条战线展开:稳定币、STO和托管服务。金融机构持续收购交易所股权的举动,也被视为在监管落地前出于信心驱动抢占立足点。

2. 交易所股权争夺战

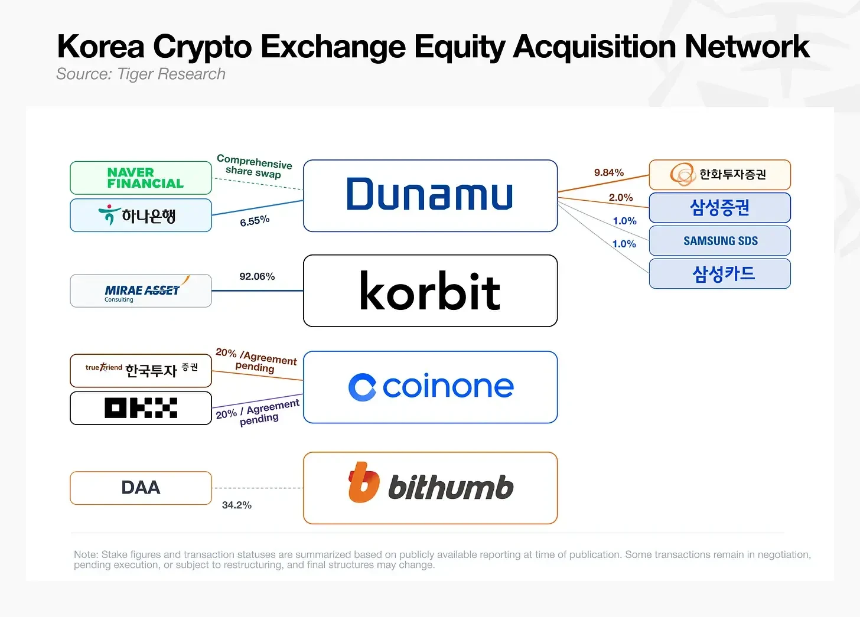

韩亚银行宣布收购Upbit运营商Dunamu部分股权后,韩华投资证券、三星系公司迅速跟进。未来资产证券已签约收购Korbit控股权,亦有报道称韩国投资证券与OKX正讨论联合收购Coinone。

这场竞争反映了对加密交易所价值的重新评估:它们不再仅仅是交易平台,而是可以分发稳定币、托管服务、证券代币和现实世界资产产品的关键客户触点。银行和券商借此获得了间接获取虚拟资产服务提供商牌照的途径,并确保了用户基础与流动性。当前的股权争夺战,本质是一场关于谁将控制数字资产金融前端的竞赛。

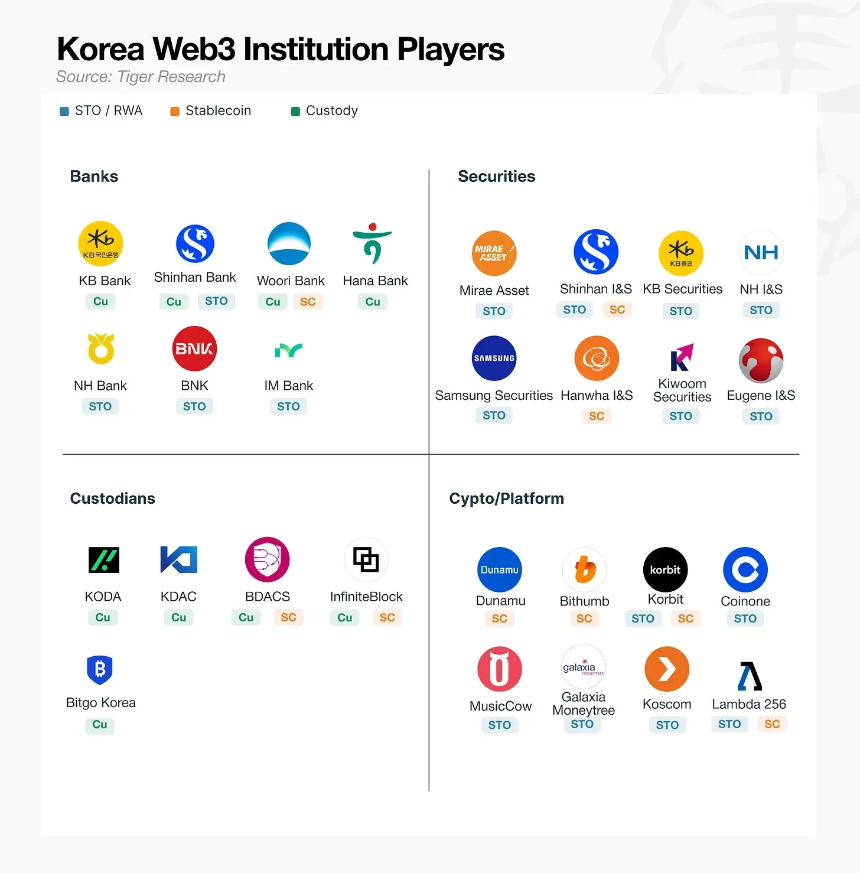

3. 按行业划分的韩国加密市场

对关系图进行逐行业分析,揭示了一个不均衡的格局。托管是业务运营最活跃的领域,许多参与者在扫清监管障碍后已提供实时服务。相比之下,RWA/STO在很大程度上仍停留在合同或MOU阶段,等待相关立法生效。稳定币面临类似的停滞,尚未有明确的标准制定者能够主导市场。

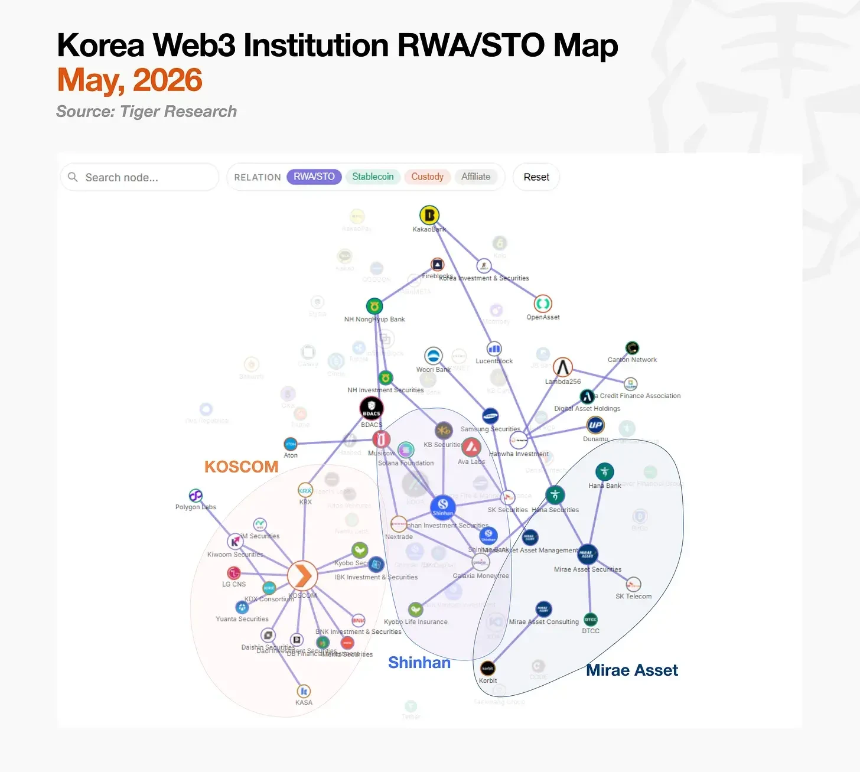

3.1. RWA/STO:立法已通过,商业化基础设施是瓶颈

国内STO市场主要分为两大阵营:由韩国交易所控股的核心金融网络运营商KOSCOM主导的中立基础设施联盟,以及新韩投资证券主导的碎片化投资联盟。未来资产证券则选择了独立道路,利用其海外业务而非等待国内基础设施成熟,通过参与全球标准制定(如加入DTCC工作组)来积累先发优势。

3.2. 稳定币:立法而非技术是瓶颈

稳定币市场的参与者更为多元,主要阵营包括:

Kakao集团:利用自有公链Kaia构建覆盖多种资产的“超级钱包”。 新韩卡:专注于将现有支付网络迁移至区块链轨道,已与Solana等合作进行概念验证。 交易所阵营:如Dunamu与Bithumb,通过开发专有链或与Circle合作等方式,在韩元稳定币监管延迟的背景下,优先确保美元稳定币分发网络。所有阵营均面临同一监管壁垒:韩国央行推动的“51%规则”(要求银行在联盟中占多数才能发行稳定币)与金融科技公司争取准入之间的博弈,导致发行指南延迟。一旦指南发布,拥有最广泛公众触点的阵营有望取得市场领先地位。

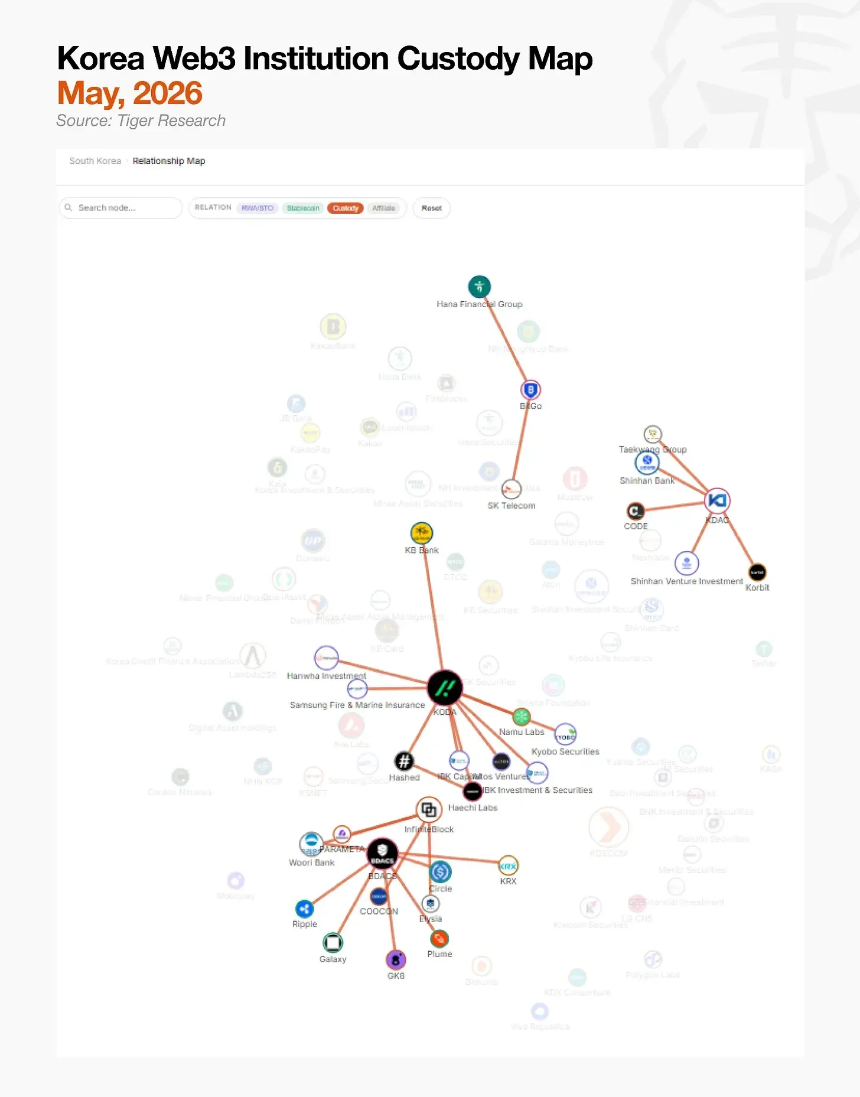

3.3. 托管:需要更多机构资本

托管市场结构相对简单,四大托管机构——KODA、KDAC、BDACS和BitGo Korea——各自结合了国内外的金融与技术合作伙伴,确立了市场地位。然而,据报道主要托管机构去年均出现净亏损,表明其基础设施建设已超前于维持运营所需的机构资本流入速度。

4. 基础设施建设者

过度依赖海外解决方案会带来结构性成本与风险。更重要的是,涉及韩元稳定币发行、STO分发规则等需要与韩国特定监管对接的领域,无法直接套用全球方案。因此,能够根据韩国监管框架直接设计和控制底层轨道的本土技术公司变得至关重要。

4.1. LG CNS

作为韩国央行CBDC项目“汉江”的主承包商,LG CNS积累了在单一网络上运行央行数字货币与私人数字货币的系统架构能力。其目标是为银行、支付运营商和证券公司提供发行、分销及支付平台的SaaS服务,旨在成为监管框架敲定后的核心基础设施合约商。

4.2. DSRV

作为大型区块链验证者及基础设施公司,DSRV通过其“DSRV Portal”为金融机构提供全栈链上基础设施API服务。其已获得多项金融业所需认证,并专注于与合作伙伴共同开发符合监管的支付与结算轨道。

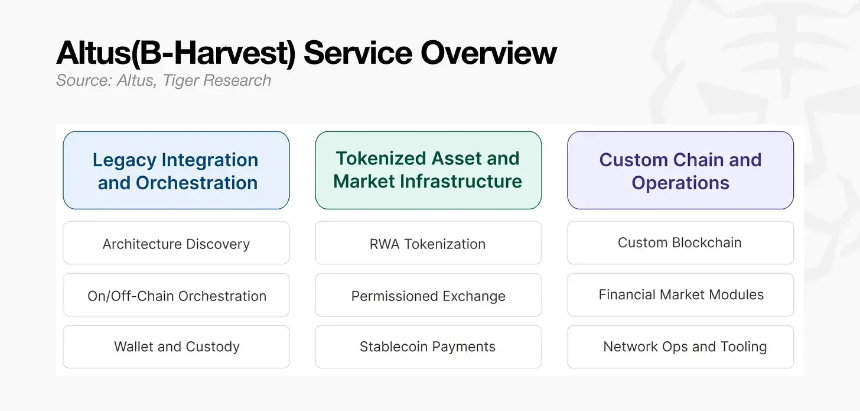

4.3. Altus(原B-Harvest)

Altus专注于金融机构遗留系统与区块链环境之间的集成层,直接为多个生产级区块链网络提供协议工程与核心架构支持。其金融机构解决方案旨在提供符合行业要求的链上链下编排、代币化、支付结算等一站式服务。

5. 散户出局,机构入场

近期激增的合作公告是机构的定位动作:在监管敲定前抢占有利安排,进而影响监管框架的最终形态。当前的合作竞赛,本质是监管设计权的争夺。

韩国加密市场在半年内已重大重组。托管与STO阵营成型,主要金融控股公司收购交易所股权。与此同时,散户交易量锐减,韩国五大交易所总交易量同比下降约48%。市场重心正快速从散户转向机构。

这一转变也改变了海外加密基金会进入韩国的策略,重心已从交易所和社区,彻底转向与金融机构及大型企业的实质性商业合作。预计2026年9月在首尔举行的KBW 2026大会,将成为观察这一机构主导新格局成型的关键窗口。

Tiger Research 是 KBW 2026 的官方研究合作伙伴。