作者:马赫,Foresight News

5月29日,美国商品期货交易委员会(CFTC)在同一天发布两项标志性举措:正式批准KalshiEX, LLC提交的比特币永续合约。此外,CFTC还向Coinbase发出不采取执法行动函,允许其通过子公司向美国客户提供部分永续期货产品。

与此同时,CFTC发布了《永续合约上市政策声明》,为永续产品在受监管市场的上市提供了清晰的指导框架。这一系列组合动作意味着,美国加密衍生品监管从长期的灰色地带,向真正永续合约的合规化路径迈出了关键一步。

Kalshi与Coinbase同获监管批准

CFTC审查认定,Kalshi的比特币永续合约符合《商品交易法》及指定合约市场(DCM)核心原则,包括标的比特币现货市场的深度与流动性、合同设计、风险管理能力等。批准令要求Kalshi持续合规运营,并明确永续合约设计“并不一定适用于所有资产类别”,鼓励其他市场参与者就不同标的的永续产品与监管机构沟通并通过正式审批流程提交。

此外,CFTC市场参与者部门向注册期货佣金商Coinbase Financial Markets发放解释函及不采取行动函,允许其向美国用户提供Deribit上市的加密期权及永续合约。函件确认,上述永续合约可依据CFTC第30.1条法规归类为境外期货。在特定条件下,CFTC不会就CFM将客户持有的数字商品及支付稳定币转至其境外经纪关联方用于保证金一事建议采取执法行动,该关联方可对上述客户资产行使再使用权。

此前,美国市场缺乏真正的永续合约。Coinbase Derivatives曾在2025年7月通过自我认证推出“永续风格”期货(合约期限长达5年),旨在模拟永续经济特性,但仍保留到期日。今日的批准与不采取执法行动,则为“真正永续”提供了双重合规路径:Kalshi走DCM标准期货路线,Coinbase则通过外国期货与加密抵押品相结合的方式触达美国客户。

CFTC主席:推动美国成为全球加密中心的重要一步

CFTC主席Mike Selig在表态中强调,永续合约是全球加密资产市场重要的风险管理和价格发现工具。在美国推出真正的永续合约,是推动美国成为全球加密中心的重要一步。他指出,CFTC已为加密资产永续合约建立了可行的监管框架,并将通过限制过度杠杆、市场波动及系统性风险来维护市场秩序。

Selig同时坦言,CFTC目前的监管立场尚未形成正式的永久性规则,未来政策仍可能随监管环境变化而调整。

破解法律难题,直面万亿规模市场

为什么此前CFTC一直未批准真正的比特币永续合约?根本原因在于,永续合约在传统商品期货框架下属于“新型”产品。它没有到期日和最终交割,这与《商品交易法》中对传统期货“必须有到期日和收敛机制”的常规理解存在冲突。CFTC内部曾讨论过将其归类为期货还是掉期,不同的分类会带来完全不同的监管要求。这种法律地位的不清晰,导致平台难以获得稳固的合规路径。此外,其高杠杆与投机性、以及对操纵市场的担忧,也使得CFTC长期持谨慎态度。

全球加密衍生品市场中,永续合约长期占据绝对主导。据CoinGecko 2025年度报告数据显示,全球中心化交易所加密衍生品累计交易量约85.7万亿美元,永续合约占比约78%。2025年,去中心化交易所的永续合约累计约6.7万亿美元,同比增长346%。

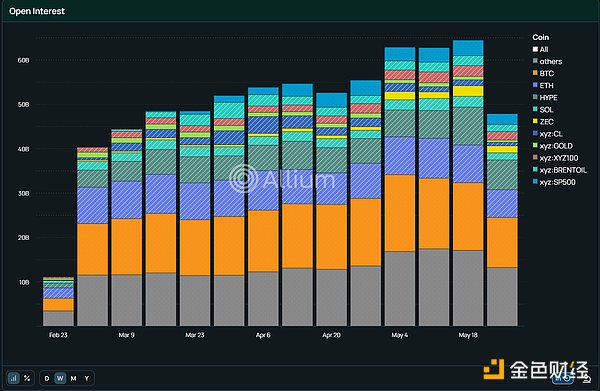

讽刺的是,当华盛顿的监管传统派对合规争论不休之时,以Hyperliquid为代表的离岸去中心化永续平台,早已通过链上合成资产将触角伸向了标普500、原油和黄金。截至2026年5月末,Hyperliquid的永续成交额就已升至5861.2亿美元,其全网衍生品持仓量在5月底也创下接近600亿美元的历史高位。

此次CFTC破天荒的批准,不仅是对加密市场的妥协,更是合规世界面对离岸“资产万物皆可永续”的创新倒逼,不得不做出的一场“在岸防御战”。

市场影响与未来展望

对于Kalshi而言,此举在预测市场上开辟了新战场,预测市场与传统加密衍生品市场的边界进一步模糊。对于Coinbase而言,其永续合约的成交额与收入,预计将在后续财报中得到体现。

美国交易者此前主要依赖离岸平台,面临托管风险、监管不确定性及机构准入障碍。本次监管政策释放,支持加密抵押品,将吸引对冲基金、家族办公室等传统机构参与。交易者可长期持有杠杆头寸对冲现货,无需频繁操作;同时可能吸引部分离岸流量回流美国合规渠道。

与此同时,Kalshi与Coinbase的获批,将刺激其他如ETH永续等产品加速落地,形成更完整的加密衍生品矩阵。长期看,该政策有望提升美国在全球加密衍生品生态中的竞争力,吸引更多资本、人才与基础设施落地,为加密资产与传统金融的深度融合创造有利条件。当下,或许是加密行业监管最友好的时代之一。