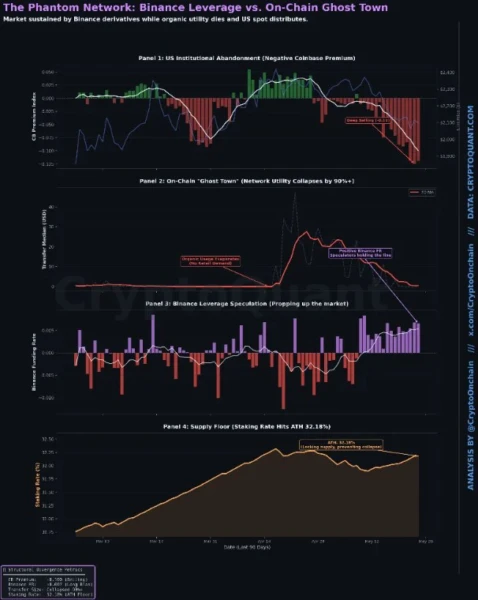

CryptoOnchain 分析凸显了两个关键指标之间的明显差异。一方面,ETH 2.0 质押率飙升至 32.18% 的历史新高,这表明总供应量中前所未有的一部分被锁定在长期验证者承诺中。这反映了人们对以太坊长期价值的深刻、结构性信念。

相反,网络的有机效用几乎消失了。代币转移规模和交易费用中位数较 90 天基线下降了 80-90%,描绘出一幅“链上鬼城”的景象,缺乏通常会推动真正需求的日常交易、DeFi 活动和协议交互。

这种矛盾提出了一个关键问题:在美国机构现货需求(Coinbase 溢价为负)和有机网络活动均缺失的情况下,是什么阻止了更严重的价格崩盘?

分析认为离岸衍生品就是答案。币安融资利率已较基准线飙升 688%,仍处于正值区域。全球最大衍生品交易所的投机杠杆头寸激增,目前正在支撑 ETH 的价格,填补现货需求和效用缺失留下的空白。

结构评估很明确:虽然创纪录的质押通过减少可立即出售的 ETH 创造了有形的供应底线,但主要由杠杆维持的价格却建立在不稳定的基础上。杠杆驱动的市场很容易出现快速、剧烈的平仓——这种速度是质押供应层可能无法吸收的。

从技术上讲,以太坊仍低于下降的 200 日移动均线,并被困在 2,280 美元至 2,380 美元的关键阻力区下方。尽管疲软,多头仍在积极捍卫 2,050 美元至 2,100 美元的支撑区域。这里的细分可能会打开通往 1,800-1,900 美元需求区域的道路。

为了让看涨逆转获得可信度,以太坊必须首先收复 2,200 美元,然后实现决定性突破 2,300-2,400 美元阻力位,该阻力位自 4 月份以来一直扼杀了所有复苏尝试。